Regroupement de crédits

Le rachat de vos crédits consiste à regrouper les différents prêts existants pour obtenir une seule mensualité et réduire jusqu’à -60% vos remboursements de crédits.

L’objectif

Vous avez souscrit différents crédits au cours de votre vie, soit pour vous équiper, acheter une voiture, un bien immobilier, financer des projets (travaux études enfants, voyages…) mais aussi pour obtenir de la trésorerie, combler des découverts, rembourser de la famille,… bref, vous souhaitez aujourd’hui réduire votre endettement, vous mettre à jour, et retrouver une capacité d’épargne.

Bonne nouvelle, vous êtes sur le bon site pour vous accompagner !

C’est quoi l’intérêt ?

Pour qu’un regroupement de prêts soit efficace et valable, il faut que vous y trouviez un gain. Ce gain doit se traduire, soit par une baisse de taux, soit par une amélioration de votre taux d’endettement, soit une augmentation de votre reste à vivre, soit stopper votre découvert et obtenir de la trésorerie (de précaution) ou la possibilité de financer un nouveau projet (voiture travaux…). Mais très souvent sur tous ces paramètres à la fois !

Tout ceci sans obligation de changer de banque.

Le regroupement de prêts vous apportera une future sérénité financière et répondra à vos futurs objectifs financiers en vous permettant d’avoir plus de budget disponible.

Faire un Regroupement de vos crédits vous permet :

+ De simplicité : tous vos crédits sont réunis en une seule mensualité et un seul prélèvement

+ De souplesse : vous retrouvez du pouvoir d’achat et un budget bien géré

+ D’économies : vous obtenez le même taux pour tous vos crédits aux meilleures conditions du marché

+ De sérénité : vous diminuez votre endettement et vos comptes sont positifs

+ De sécurité : vous retrouvez une capacité d’épargne

+ De projets : vous pouvez prévoir de nouveaux investissements ou préparer un projet immobilier

+ D’anticipation : vous diminuez votre endettement pour anticiper votre retraite ou baisse de revenus

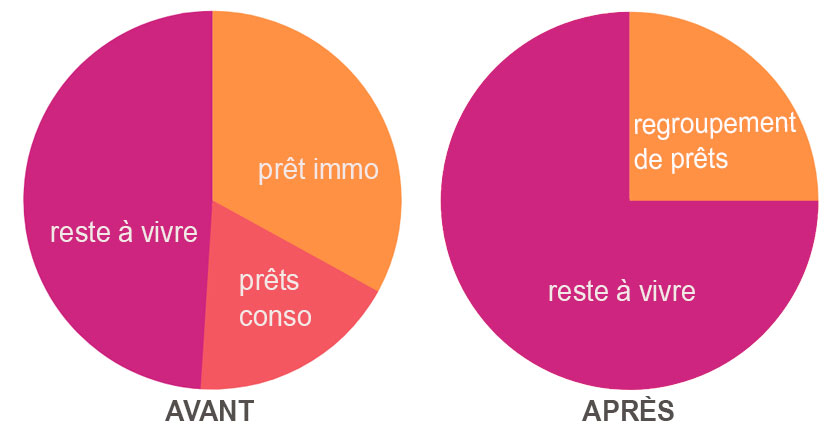

Avant et après le regroupement de crédits

Avec le rachat de vos crédits, réduisez vos mensualités jusqu’à – 60 %

Pour qui est destiné un regroupement de crédits ?

Tout le monde peut être concerné et susceptible de souscrire un regroupement de prêt à condition d’avoir au moins un prêt ou crédit en cours de remboursement, ne pas être inscrit au registre de la banque de France et avoir un revenu et un emploi pérenne.

Que vous soyez locataires, propriétaires ou logé famille ou employeur, il existe des solutions pour répondre à vos besoins.

Quand faire son regroupement de crédits ? Quel est le bon moment ?

Au cours de votre vie des « événements ou accidents de vie » peuvent survenir. C’est principalement durant ces périodes que l’on peut avoir besoin de faire un regroupement de prêt : baisse des revenus, passage retraite, bien locatif et pas de locataire, travaux de rénovation, achat d’une voiture mais aussi en cas de séparation, divorce, ou encore afin de préparer un achat immobilier ou financer les études des enfants… mais également tout simplement vouloir épargner plus, solder des dettes, ou développer son patrimoine.

Quels sont les frais liés à ce type de prêt ?

Dans le cadre de l’intervention d’un intermédiaire en opération de banque, ce dernier se rémunère par des honoraires, limités par le taux de l’usure, généralement intégrés dans l’opération dès le début, ce qui vous évite de payer directement le courtier.

L’établissement bancaire verse généralement une commission suite à la réalisation et le financement du dossier. Vous devez signer une convention d’honoraires avant le déblocage du prêt, reprenant les conditions du prêt et le montant des honoraires.

Combien de temps pour la mise en place de ce nouveau prêt ?

Si vous effectuez un regroupement de prêt avec une majorité (60%) de prêts à la consommation, comptez 2 à 3 semaines environ jusqu’au déblocage des fonds. En effet vous avez un délai pour le montage et l’étude du dossier mais aussi un délai légal de rétractation de 14 jours après la signature de l’offre de prêt, pouvant être réduit à 8 jours sur votre demande.

Pour un regroupement de prêt intégrant une part importante de prêts immobiliers (+ de 60%), le délai sera plus long car vous avez un délai légal de réflexion de 10 jours qui démarre après la réception de l’offre de prêt chez vous. Puis il faut généralement passer devant un notaire pour qu’il puisse prendre le ou les biens immobiliers en garantie du prêt. Comptez 1 mois ½ à 2 mois pour ce type de regroupement de crédit.

Faut-il inclure son prêt immobilier dans l’opération de regroupement ?

Il faut en tout cas se poser la question au départ de l’étude et envisager les différentes solutions. L’intérêt de tout regrouper y compris l’immobilier vous fera généralement obtenir une plus grande baisse de votre endettement (le prêt immobilier représente souvent la plus grosse mensualité).

Autre avantage, le taux du nouveau prêt bénéficiera à tous vos anciens prêts y compris les crédits consommation et renouvelables avec des taux généralement élevés. L’inconvénient sera d’avoir l’ensemble de ses prêts sur la même durée et souvent en fonction de la durée du prêt immobilier.

Tout ceci sera à comparer avec une simulation comprenant uniquement la reprise de vos prêts consommation pour comparer les + et les – des deux formules.

Quel est le rôle de l’intermédiaire bancaire ? Rencontrer réellement quelqu’un en agence ou tout faire par internet quelle différence ?

Le rôle de l’intermédiaire est primordial car il va vous proposer les différentes solutions existantes sur le marché du financement, vous expliquez celle qui serait la mieux adaptée à votre situation, puis il va suivre entièrement votre dossier de la récupération des documents jusqu’au financement et accompagnement chez le notaire.

Il faut donc le sélectionner avec soin. La recommandation d’amis ou famille vous permettra d’avoir un avis d’autres personnes, mais dans vos recherches, essayez de savoir également le temps que l’intermédiaire vous consacre, la transparence sur les explications et les documents à signer et enfin votre ressenti. Pour cela, n’hésitez pas à contacter plusieurs intermédiaires avant de démarrer en leur posant des questions précises sur leur façon de procéder. (Fait-il un diagnostic ou étude de faisabilité avant de prendre en charge votre dossier, vous demande-t’il de suite vos documents originaux…).

Et méfiez vous des intervenants uniquement virtuels (internet , sites spécialisés…) car le regroupement de prêt requiert un minimum de confiance et connaissance entre vous et l’intermédiaire, et rien ne remplace le contact réel pour faciliter la communication. Ce type de prêt est relativement complexe et demande beaucoup d’échanges, de documents et de compréhension de votre comportement financier et budgétaire. Vous devez vous assurer de la loyauté et de la probité de votre interlocuteur.

Pourquoi Libre Solution Finance plutôt qu’un autre intermédiaire ?

Parce que nous avons toutes les solutions financières existantes sur le marché du regroupement de crédit, parce que nous sommes proches de vous (agence physique pour nous rencontrer, ou déplacement à domicile pour s’adapter à vos contraintes), parce que nous avons l’expertise sur tous les types de regroupement et nous vous donnons de l’information en permanence, et parce que notre objectif n’est pas simplement de faire un regroupement de crédit mais de nous assurer que les solutions proposées et notre accompagnement vous garantisse que notre intervention sera pérenne dans le temps et générateur de sérénité financière.

Quels organismes financiers ou bancaires font ce type de prêt ? Et ma banque ?

Principalement des organismes financiers qui n’ont pas de réseau d’agence et s’appuient sur des courtiers et intermédiaires bancaires pour distribuer leurs crédits. Ce sont tous des organismes agréés par les autorités financières et situés tous en France, souvent filiales de grandes banques. Votre banque pourra vous proposer des solutions de regroupement de prêt mais généralement avec des montants limités, ainsi que les durées. Elle interviendra rarement pour des regroupements hypothécaires.